Évaluez votre potentiel de recouvrement des coûts

Utilisez ce jeu pour…

- Examiner les politiques actuelles pour le recouvrement des coûts des services offerts et des revenus générés par l’entremise des frais réglementaires, des ententes contractuelles non obligatoires ainsi que des ententes sur le revenu.

- Concevoir et mettre en œuvre de nouvelles approches de recouvrement des coûts.

- Moderniser les services pour lesquels les coûts peuvent être recouverts.

Mise en pratique

Le succès du secteur des transports au Canada dépend grandement des services offerts par TC, tels que les inspections et autorisations, y compris les permis et certificats octroyés aux individus et entreprises, permettant ainsi aux entreprises canadiennes œuvrant dans le transport d’opérer de manière sécuritaire et efficace.

La modernisation des frais de service et des barèmes tarifaires de TC est essentielle pour répondre aux besoins du paysage du transport qui évolue constamment. Afin de permettre la prestation efficace et prévisible des services dans tous les secteurs, le cadre de recouvrement des coûts du Ministère doit considérer les frais grandissants d’exploitation du secteur des transports qui est toujours plus complexe et innovant au plan technologique et qui doit de plus en plus tenir compte des besoins mondiaux

Principes directeurs

Les principes directeurs pour la mise en œuvre du recouvrement des coûts sont les suivants :

- Efficacité

- Équité

- Uniformité dans l'application

- Viabilité

- Transparence

Afin d'atteindre ces valeurs, suivez la liste de contrôle suivante :

Efficacité

- Lorsque possible, une réduction du fardeau administratif pour les bénéficiaires.

- Les services devraient être rendus aux bénéficiaires de manière efficace et dans un cadre moderne.

- Les coûts de transaction associés à l’établissement, à la perception et à l’administration des frais de service doivent être minimisés.

Équité

- Une relation directe doit être établie entre les frais d’utilisation et les coûts associés à la prestation du service.

- Les frais implantés devraient être établis en proportion de ce que le marché peut supporter, tenant compte des divers secteurs de l’industrie et de la capacité financière des bénéficiaires à payer.

- Il serait important d’avoir recours à une approche pangouvernementale pour évaluer l’incidence sur le secteur économique.

- Les usagers qui bénéficient directement des services de TC, plutôt que le grand public, devraient assumer la majorité des coûts.

Uniformité dans l'application

- Les nouveaux frais ainsi que ceux qui ont été modifiés, les contrats ainsi que les ententes sur le revenu devraient être appliqués systématiquement, et ce, pour l’ensemble des services et secteurs, lorsque possible et dans la mesure du possible.

- Les frais imputés au sein des différents modes devraient s’appliquer aussi systématiquement que possible, et ce, pour les services identiques ou semblables.

Viabilité

- TC doit améliorer sa capacité à remplir son mandat en temps opportune.

- Les frais d’utilisation doivent être faciles à adapter aux changements observés dans l’environnement opérationnel et à mettre à jour.

- Il serait important de tenir compte de l’importance d’un frais, c’est à dire des avantages tirés par opposition aux coûts liés à son administration.

Transparence

- Il faut consulter les intervenants et ces derniers doivent participer à l’établissement ou la révision des frais de service.

- TC devrait assurer une plus grande transparence quant aux normes de prestations de services et activités.

- Les normes de service liées aux frais de service devraient être claires et significatives pour les bénéficiaires.

Astuce

Le [Questionnaire d’évaluation du recouvrement des coûts (SGDDI : 14962935)] a été élaboré par l’Équipe de recouvrement des coûts afin de faire ressortir les propositions, les projets ou les initiatives assorties d’un potentiel de facturation des intervenants externes dans le but de recouvrer une partie des coûts.

Complétez le questionnaire tôt dans l’élaboration d’une proposition car le potentiel de recouvrement des coûts pourrait guider l’élaboration de l’analyse de rentabilisation d’une proposition.

Activités à coûts recouvrables

Le premier critère auquel TC se réfère afin de déterminer l’admissibilité au recouvrement des coûts est le degré selon lequel une activité permet à un individu ou une entité en particulier de tirer des avantages directs qui vont au-delà de ceux auxquels peut habituellement s’attendre le grand public.

Avantages directs

Les avantages directs se déclinent sous plusieurs formes. Un individu qui détient un permis en retire un avantage direct puisqu’il lui donne accès réglementé à des marchés commerciaux, au marché de l’emploi ainsi qu’à des possibilités de loisirs. Les entités privées retirent des avantages directs des activités de réglementation de TC qui se présentent sous forme d’une réduction des risques et responsabilités, d’une amélioration de l’accès au marché sur lequel ils offrent leurs produits et services, d’une augmentation de la crédibilité et d’une meilleure confiance du public envers leur entreprise.

Bases législatives des activités à coûts recouvrables

Les activités à coûts recouvrables sont habituellement, mais pas systématiquement, fondées sur une base législative. En d’autres mots, il s’agit d’activités liées aux services, programmes, etc. prévus dans certaines lois et certains règlements. Idéalement, en plus que ces activités soient établies en vertu de lois et règlements, l’entité qui a l’autorité d’en recouvrir les coûts devrait aussi être déterminée en vertu d’une loi. Ainsi, la loi habilitante devrait accorder au gouverneur en conseil ou au Ministre le pouvoir de mettre en place des règlements déterminant les coûts pour certaines activités

Lorsque les bases législatives pour une activité à coûts recouvrables n’existent pas

Il est essentiel que le Ministère approuve tout nouveau régime de recouvrement des coûts liés à des activités obligatoires pour lequel l’autorité permettant de recouvrir les coûts est inexistante, avant que celui ci soit introduit. Ceci passe habituellement par un mémoire présenté au Cabinet. Une telle approbation donnerait lieu à l’autorisation d’établir un régime de recouvrement des coûts en vertu de la LGFP ou de toute loi régissant le programme ou l’activité. Lorsqu’une modification à la loi est nécessaire, les différents secteurs d’activités touchés devraient consulter les affaires parlementaires et les affaires réglementaires du Ministère et suivre le processus indiqué dans le guide Lois et règlements : l’essentiel du Bureau du Conseil privé

Le Ministre a aussi le pouvoir de conclure un contrat pour la prestation d’activités ou de services qui n’ont présentement aucune base législative, par exemple des contrats non obligatoires. Il serait important de consulter l’équipe de recouvrement des coûts ainsi que les services juridiques au Ministère lorsqu’il est question d’envisager ce type d’entente de recouvrement des coûts.

Astuce

De manière générale, une activité à coûts recouvrables se trouve parmi l’une des catégories suivantes :

- la prestation d’un service;

- l’usage d’un établissement;

- l’octroi, sous forme de licence, permis ou autre autorisation, d’un droit ou privilège;

- l’offre d’un produit; ou

- le recours à un contrat non obligatoire.

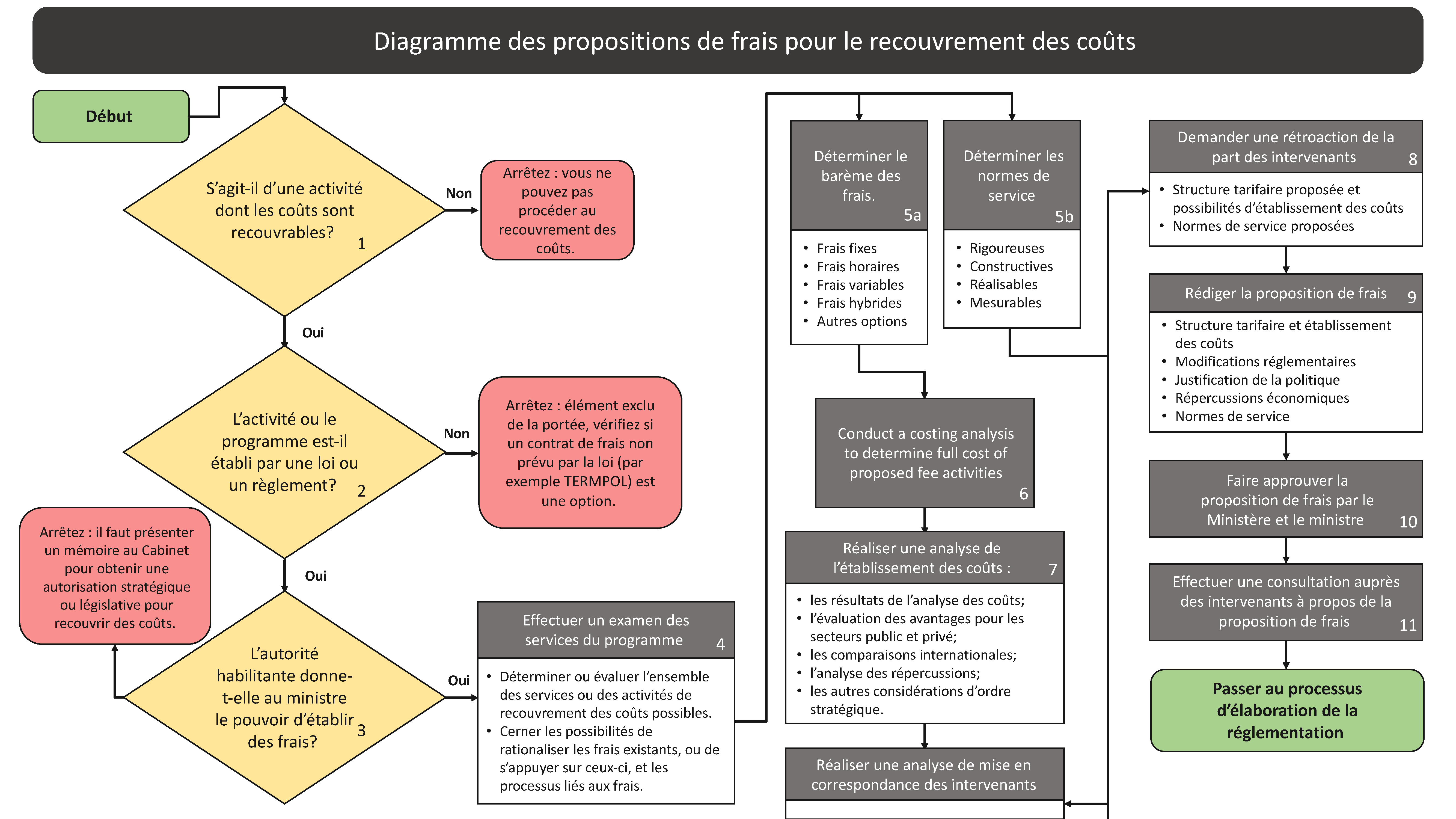

Processus de recouvrement des coûts Cost recovery process

La grande majorité des frais de TC sont déterminés par des règlements. Le diagramme de processus ci-dessous décrit le processus général de recouvrement des coûts pour les frais déterminés par la réglementation.

Modèle de frais liés au recouvrement des coûts

TC déploiera tous les efforts possibles pour mettre en place un modèle de frais pour les activités semblables visées par les différents modes. Le point de départ du modèle de frais est l’établissement des types de frais appropriés pour une activité. Ce qui suit représente les types de frais applicables aux services offerts par TC :

- Taux fixe

- Taux horaire

- Taux horaire avec plafond

- Hybride (taux fixe et horaire)

- Par unité de mesure

- Prix différencié

Référez-vous au Cadre de mise en œuvre pour le recouvrement des coûts (SGDDI : 13856289) (accessible uniquement sur le réseau de Transport Canada) pour plus de détails sur les types de frais.

Normes de service

Tel que décrit dans la Loi sur les frais de service et dans la nouvelle Directive sur l’imputation et les autorisations financières spéciales de 2017, les cadres supérieurs des ministères sont responsables de l’élaboration et la communication des normes en matière de services liés à l’ensemble des frais nouveaux et existants.

Les principes suivants devraient s’appliquer pour l’élaboration ou la modification des normes de services :

- Disponibles pour chaque frais

- Comparables

- Significatives

- Quantifiables

- Élaborées par consultation

- Atteignables et stimulantes

- Abordables (à la fois pour le bénéficiaire déboursant pour le service et le Ministère)

- Approuvées par les gestionnaires

- Partagées

- Publiées

- Signalées

- Faire l’objet d’une mise à jour et d’une gestion continues

Astuce

Une norme de service représente un engagement envers un niveau de performance et permet d’indiquer au bénéficiaire ce à quoi il peut s’attendre en ce qui a trait à la rapidité d’exécution des services, du cadre de lequel ils sont offerts et ce qu’ils peuvent faire s’ils n’en sont pas satisfaits. Les normes de service font partie intégrante d'un bon service client et d'une gestion efficace du rendement. Référez-vous à la Ligne directrice sur les normes de service, élaborée par le Secrétariat du Conseil du Trésor du Canada, pour plus de détails.

Calcul du coût de la modernisation des frais

Une estimation des coûts de haute qualité et fiable est le résultat d’un processus comportant plusieurs étapes, un processus systématique et reproductible pour toutes les estimations de coûts élaborées par l’unité de recouvrement des coûts de TC, et qui est harmonisé avec la méthode générique de l’établissement des coûts décrite dans le Guide de l’estimation des coûts du SCT.

|

Étape |

Description |

| 1. Planification de l’estimation des coûts |

|

| 2. Structure de répartition des coûts/Établissement de la base des coûts |

|

| 3. Collecte et analyse des données |

|

| 4. Règles de base et hypothèses |

|

| 5. Modélisation des coûts/Méthode |

|

| 6. Analyse des incertitudes et des risques |

|

| 7. Validation |

|

| 8. Établissement de rapports et approbation |

|

Analyse des coûts

Afin d’évaluer avec justesse les frais actuels et futurs liés aux coûts de prestation de services, un processus normalisé d’établissement des coûts a été mis au point par l’équipe ministérielle de recouvrement des coûts. Ce processus vise à assurer l’application systématique d’une méthodologie permettant de produire des estimations de coûts qui soient justifiables, exactes et équitables.

Le processus, les principes et les méthodologies d’établissement des coûts qui s’appliquent sont plus amplement décrits à l’annexe B du Cadre de mise en œuvre pour le recouvrement des coûts, « Annex B: Guideline on Costing for Fee Modernization » (SGDDI : 12980873) (en anglais seulement; accessible uniquement sur le réseau de Transports Canada).

Analyse d’établissement des coûts

Chaque exercice d’établissement des prix devrait se faire avec diligence, tout en gardant à l’esprit que les efforts du Ministère pour l’établissement des frais devraient en refléter l’importance ainsi que la réaction possible des intervenants.

Lorsqu’on détermine le montant des frais appropriés pour un service ou une activité en particulier, un nombre de facteurs doit être pris en considération, y compris :

- Résultats de l’évaluation des avantages publics-privés;

- Résultats de l’analyse comparative internationale;

- Résultats de l’analyse d’impact/l’évaluation de l’impact économique;

- Analyse des considérations d’ordre politique supplémentaires; et

- Consultation des intervenants.

Astuce

La section 12, Analyse de la fixation des frais, du cadre de recouvrement des coûts de Transports Canada Vous trouverez des détails complets sur les facteurs utilisés pour fixer les frais à la section 12, L’Analyse d’établissement des coûts, du Cadre de mise en œuvre pour le recouvrement des coûts (SGDDI : 13856289) (accessible uniquement sur le réseau de Transport Canada).

Élaboration d’une proposition de frais

Les propositions de frais sont élaborées et utilisées au cours des échanges avec les intervenants. Elles sont utilisées pour discuter de l’introduction de nouveaux frais ou la modification de frais existants, avant la consultation formelle dans le cadre du processus réglementaire. En faisant de vastes consultations, on accélère le processus de réglementation et on limite le nombre de commentaires reçus.

Chaque proposition de frais doit inclure les éléments suivants :

- Description du service pour lequel le frais est proposé et la circonstance dans laquelle les frais devront être payés;

- Justification politique des frais;

- Analyse des coûts;

- Montant des frais ou manière de déterminer le montant;

- Facteurs pris en considération dans la détermination du montant des frais ou de la manière de déterminer le montant, y compris :

- Résultats de l’évaluation des avantages publics c. privés;

- Résultats de l’analyse comparative internationale;

- Résultats de l’analyse d’impact ou de l’évaluation de l’impact économique (au besoin);

- Considérations politiques supplémentaires; et

- Consultation des intervenants.

- Estimation des revenus annuels pour lesquels le ministère recevra des frais; et

- Normes de service qui s’appliqueront relativement aux frais.

Astuce

Il faut consulter l’équipe de recouvrement des coûts avant de commencer une proposition de frais. Le Modèle de proposition de recouvrement des coûts formera la base de toutes les propositions de frais du Ministère. Le modèle est fourni à l’annexe A du Cadre de mise en œuvre pour le recouvrement des coûts, « Annex A : Fee Proposal Template » (SGDDI : 13460165) (en anglais seulement; accessible uniquement sur le réseau de Transports Canada).

Stratégie de consultation et de participation

La meilleure pratique consiste à participer dès le début du processus de décision et tout au long du processus. La participation peut prendre différentes formes, selon le niveau d’intérêt des intervenants et d’autres considérations stratégiques liées aux secteurs d’activité individuels. La durée, la portée et l’intensité de la participation peuvent varier en fonction des secteurs d’activité, selon la nature des frais, du type d’intervenant qui sera touché et d’autres considérations, comme les liens avec d’autres initiatives.

Référez-vous au Cadre de participation et de recouvrement des coûts de TC (« Cost Recovery Engagement Framework » (SGDDI : 13180884)(en anglais seulement; accessible uniquement sur le réseau de Transports Canada).

Autres ressources sur le même sujet

- Guide de référence pour transformer les orientations et les objectifs du gouvernement en lois et en règlements qui définit le rôle des divers intervenants : Lois et règlements : l'essentiel, 2e édition (Bureau du Conseil privé, 2001)

- Conseils et outils destinés aux gestionnaires et aux spécialistes d’un secteur d’activité portant sur l’interprétation des exigences de la Directive du Cabinet sur la rationalisation de la réglementation concernant la consultation réglementaire : Lignes directrices pour des consultations efficaces sur la règlementation (Secrétariat du Conseil du Trésor, 2007) (PDF, 213 KB)

Terms of use

Materials on this website were produced and/or compiled for the purpose of providing Canadians with access to information about the programs and services offered by the Government of Canada. It is subject to the following Terms and conditions.

- Date de modification :